-

Slovenské elektrárne sa zapájajú do vývoja európskeho paliva pre reaktory VVER 440

10. 4. 2026Francúzska spoločnosť Framatome uzavrela dohodu so štyrmi prevádzkovateľmi jadrových elektrární v Európe o ďalšom vývoji nového paliva pre reaktory typu VVER 440. Medzi signatármi sú aj Slovenské elektrárne. Prvé palivové kazety vlastnej konštrukcie by mohli byť vyrobené od roku 2028. Okrem slovenského výrobcu elektriny sa na projekte podieľajú aj spoločnosti ČEZ z Česka, Fortum z Fínska a prevádzkovateľ maďarskej jadrovej elektrárne MVM Paks. Cieľom spolupráce je vývoj paliva VERA‑440, ktoré má byť navrhnuté, licencované aj vyrábané výlučne v rámci Európy. Projekt reaguje na dlhodobú snahu viacerých krajín znížiť závislosť od tradičného ruského dodávateľov jadrového paliva pre sovietske dizajny reaktorov, ktoré sú stále rozšírené prfedovšetkým v strednej a severnej Európe. V súčasnosti je na území EÚ v prevádzke 15 blokov typu VVER 440, z toho štyri sa nachádzajú na Slovensku – v Jaslovských Bohuniciach a v Mochovciach. Dôraz na stabilitu a predvídateľnosť Slovenské elektrárne prevádzkujú jadrové bloky, ktoré majú pred sebou ešte desaťročia prevádzky, a preto kladú dôraz na dlhodobú predvídateľnosť palivového reťazca. „Dlhodobá bezpečná prevádzka jadrových elektrární si vyžaduje stabilný a diverzifikovaný palivový reťazec,“ uviedol Branislav Strýček, generálny riaditeľ Slovenských elektrární. Podľa neho je účasť na vývoji európskeho paliva spôsobom, ako znížiť technologické aj dodávateľské riziká spojené s prevádzkou atómových elektrární. Z pohľadu Slovenska má projekt význam aj v širšom kontexte energetickej bezpečnosti. Jadrové elektrárne pokrývajú väčšinu domácej výroby elektriny a krajina sa po spustení štvrtého bloku v Mochovciach stala v minulom roku čistým exportérom elektriny. Nadviazanie na kontrakt z roku 2024

-

Pomalý rozvoj sústav môže zablokovať až polovicu nových OZE projektov v Európe

9. 4. 2026Až 120 GW plánovaných veterných a solárnych projektov v Európe môže zostať v „šuflíku“ z dôvodu nedostatočnej kapacity elektrizačných sústav. Analýza think-tanku EMBER upozorňuje, že rastúci problém preťaženosti sústav sa stáva vážnym rizikom pre energetickú bezpečnosť, dekarbonizáciu aj konkurencieschopnosť európskeho priemyslu. Medzi najviac ohrozené krajiny patrí aj Slovensko. Európa riskuje, že do konca aktuálnej dekády nevyužije potenciál až polovice plánovaného nárastu obnoviteľných zdrojov energie pre nedostatočne pripravené prenosové a distribučné sústavy. Podľa analýzy think-tanku EMBER je z približne 240 GW očakávaných nových veterných a solárnych kapacít ohrozená minimálne polovica – 120 GW, ktoré môžu zostať uviaznuté v zablokovaných povoľovacích procesoch. Až polovica krajín, ktoré zverejňujú údaje o kapacite sústav, dnes nemá dostatočné technické možnosti na pripojenie plánovaných zdrojov. Najvýraznejšie úzke miesta identifikoval think-tank EMBER v Rakúsku, Bulharsku, Lotyšsku, Holandsku, Poľsku, Portugalsku, Rumunsku a na Slovensku, kde dostupná kapacita umožňuje pripojiť menej než desatinu nových OZE plánovaných do roku 2030. „Sústavy už nie sú len technickou infraštruktúrou. Stali sa rozhodujúcim faktorom energetickej bezpečnosti aj ekonomickej pripravenosti,“ uviedla Elisabeth Cremona, senior analytička EMBER a hlavná autorka správy. Podľa nej prudké výkyvy cien energií ešte viac zvýraznili význam elektrizačných sústav ako nástroja, ktorý umožňuje rýchlo nahrádzať dovážané fosílne palivá domácimi obnoviteľnými zdrojmi. Expertka think-tanku EMBER vystúpila aj na minuloročnej konferencii ENERGOFÓRUM® v Tatrách. Úzke miesta ako bezpečnostné riziko Analýza upozorňuje, že obmedzenia v sústavách už nie je možné vnímať len ako technický problém. „Preťažené sústavy sú dnes bezpečnostným rizikom,“ konštatuje Elisabeth Cremona. Nedostatočná kapacita sústav a čakanie projektov v pripojovacích konaniach – ktoré v ôsmich až desiatich sledovaných krajinách presahujú 700 GW výkonu – znamenajú, že nové obnoviteľné zdroje môžu čeliť viacročným oneskoreniam alebo úplnému zablokovaniu.

-

Štát chce mať ešte tento rok plnú kontrolu nad JESS, JAVYS odkúpi podiel ČEZ

7. 4. 2026Spoločnosť JESS by sa mala ešte počas tohto polroka dostať do výlučného vlastníctva štátu. JAVYS sa pripravuje odkúpenie minoritného podielu od ČEZ, čím by sa splnili vládne podmienky pre projekt novej atómky v Jaslovských Bohuniciach. Hodnota transakcie zostáva predmetom posúdenia ÚHP. Štát plánuje v priebehu tohto polroka prevziať plnú vlastnícku kontrolu nad Jadrovou energetickou spoločnosťou Slovenska (JESS). Štátna spoločnosť JAVYS pripravuje akvizíciu 49‑percentného podielu, ktorý v súčasnosti vlastní česká skupina ČEZ prostredníctvom firmy ČEZ Invest Slovensko. „Ešte v prvom polroku bude JAVYS stopercentným vlastníkom JESS. Štát tak získa plnú kontrolu nad spoločnosťou, ktorá bude zabezpečovať výstavbu nového jadrového zdroja,“ uviedol generálny riaditeľ spoločnosti JESS Tomáš Vavruška na minulotýždňovom tlačovom brífingu v Jaslovských Bohuniciach. Zmena vlastníckej štruktúry firmy JESS reaguje na vládny materiál schválený v roku 2024, ktorý stanovuje, že projekt novej jadrovej elektrárne má riadiť spoločnosť so stopercentnou štátnou kontrolou, a to najmä z dôvodu vlastníctva pozemkov a strategickej infraštruktúry. Súčasný model, v ktorom štát prostredníctvom JAVYS kontroluje len 51 % akcií JESS, túto podmienku nespĺňa. Cena transakcie čaká na verdikt ÚHP

-

Kredity za zelenú elektrinu v doprave štartujú od jesene, trh čaká na detaily

2. 4. 2026Nový kreditný systém má vytvoriť trhový ekonomický stimul pre prevádzkovateľov nabíjačiek pre elektromobily aj pre dodávateľov palív, ktorí budú musieť plniť povinné podiely zelenej elektriny v doprave. O zavádzaní obchodovateľných kreditov za elektrinu z OZE sa diskutovalo na konferencii eFleet Day 2026. Podarí sa vybudovať funkčný a likvidný trh s kreditmi, ktorý sa stane impulzom nielen pre rozvoj nabíjacej infraštruktúry, ale aj pre lokálnu výrobu zelenej elektriny? Novela zákona o energetike zavádza nový systém kreditov za elektrinu z obnoviteľných zdrojov energie (OZE) spotrebovanú pri nabíjaní elektrických vozidiel. Takéto kredity bude vydávať organizátor krátkodobého trhu s elektrinou, spoločnosť OKTE, pričom budú viazané na každú 1 kWh elektriny, ktorá splní zákonom stanovené podmienky. Téme sa venoval aj špeciálny diskusný panel na nedávnej konferencii eFleet Day 2026 v Šamoríne. Ako bude systém fungovať v praxi Tento mechanizmus nadobudne účinnosť 1. septembra 2026. „Ide o novú povinnosť pre spoločnosť OKTE – prevádzkovať systém kreditov v doprave. V prvej fáze sa bude týkať elektriny dodanej do elektromobilov, ktorá má preukázaný pôvod z obnoviteľných zdrojov energie,“ vysvetlil počas diskusie Ondrej Kulich, vedúci odboru OZE spoločnosti OKTE. Podľa Ondreja Kulicha bude fungovanie kreditov do veľkej miery kopírovať už existujúci a zabehnutý systém záruk pôvodu. Prevádzkovatelia nabíjacích staníc pre elektromobily, resp. dotknuté subjekty si budú musieť splniť svoje registračné povinnosti v OKTE, vrátane zmluvy o poskytovaní údajov, keďže vydanie kreditov v doprave bude podmienené detailným reportovaním spotreby a pôvodu elektriny. Legislatíva stanovuje, že prevádzkovateľ nabíjacej stanice si bude musieť zvoliť medzi uplatnením záruky pôvodu alebo vydaním kreditu – oba nástroje nebude možné použiť paralelne na tú istú elektrinu. Kulich však pripúšťa spätné zrušenie už vydanej záruky pôvodu a jej nahradenie kreditom. Z hľadiska tokov zelenej elektriny legislatíva podľa Ondreja Kulicha umožňuje dva režimy, z ktorých môžu kredity vzniknúť. Prvým je priame prepojenie výroby z OZE s nabíjačkou, druhým je elektrina odobratá zo siete, ktorá je krytá zárukou pôvodu. „Sú to dva samostatné toky, na základe ktorých možno kredit vydať,“ vysvetlil. Detailné technické a procesné nastavenie je stále vo fáze prípravy. Zástupca OKTE sa vyjadril aj k cenotvorbe kreditov, ktorá zatiaľ nebude regulovaná. OKTE podľa Kulicha nebude vstupovať do formovania cien kreditov, ktoré vzniknú dohodou medzi účastníkmi trhu. Referenčné hodnoty už existujú v iných európskych krajinách, kde podobné systémy fungujú. „Niektoré benchmarky, napríklad v eurách na megawatthodinu, už v Európe vidíme,“ podotkol. Do budúcna sa uvažuje o vytvorení centralizovaného trhu s kreditmi. Podľa Kulicha sa bude diskutovať o zriadení online trhového prostredia alebo aukčného mechanizmu OKTE, kde by prevádzkovatelia staníc mohli kredity ponúkať a subjekty z trhu zase nakupovať. Takýto krok by mohol zvýšiť transparentnosť a likviditu trhu. Ekonomický rozmer nového nástroja zdôraznil aj Patrik Rzavský, manažér biznis riešení spoločnosti SFÉRA. „Z môjho pohľadu sú kredity ekonomickým aktívom, nie dotáciou. Každá 1 kWh zelenej elektriny predstavuje jeden kredit s reálnou trhovou hodnotou,“ uviedol. Podľa neho ide o trhový mechanizmus, ktorý motivuje k dekarbonizácii dopravy bez priamej rozpočtovej podpory. Pre prevádzkovateľov nabíjačiek a investorov do elektromobility by kredity mohli predstavovať nový, pomerne stabilný príjmový pilier popri tradičných poplatkoch za nabíjanie. Postupné automatizovanie procesov na strane firmy OKTE aj na strane držiteľov účtov v systéme môže znížiť administratívnu záťaž a podporiť rast likvidity trhu s kreditmi, čím by sa ich ekonomický význam ešte ďalej posilnil. Kľúčová bude kvalita dát a meraní

-

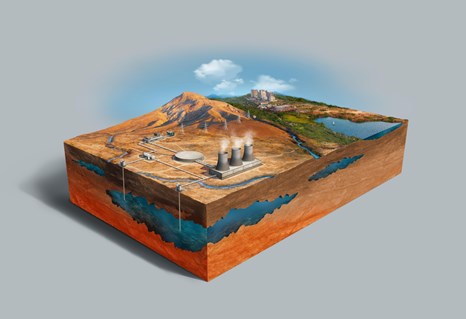

ANALÝZA: Geotermálna energia na Slovensku potrebuje jasnejší právny rámec a silnejšie investičné stimuly

31. 3. 2026Slovensko má významný geotermálny potenciál, no jeho využitie brzdí komplikovaná regulácia, nejednotné povoľovacie procesy a nedostatočné ekonomické motivácie. Analýza pripravená pre Európsku investičnú banku identifikuje bariéry a navrhuje úpravy v právnej, inštitucionálnej, finančnej aj socio-ekonomickej oblasti. Najväčšie zmeny si žiada najmä oblasť povoľovania, cenovej regulácie a schém štátnej pomoci. Materiál upozorňuje, že bez zrýchlenia povolení a jasnej finančnej podpory bude geotermálna energia rásť len pomaly. Kľúčovou podmienkou rozvoja geotermálnych projektov na Slovensku je komplexná reforma povoľovania. V súčasnosti sú projekty zviazané mnohovrstevnou reguláciou – geologickou, banskohospodárskou, vodohospodárskou, stavebnou aj energetickou. Každý z týchto procesov prebieha sekvenčne a často s rozdielnymi lehotami či metodikami, čo vedie k meškaniam v rozsahu mesiacov až rokov. Autori analýzy preto odporúčajú integrované povoľovacie konanie, ktoré by spojilo geologické, vodoprávne, stavebné a environmentálne procesy do jedného rámca s jasne definovanými lehotami. Najväčšou brzdiacou prekážkou sú pritom prieskumné územia, ktoré dnes vyžadujú povinné určenie od Ministerstva životného prostredia SR. Súčasný systém obsahuje prísne investičné limity (70 % rozpočtu do 4 rokov, 100 % do 6 rokov) a právo veta dotknutých orgánov bez možnosti opravného prostriedku. Analýza upozorňuje, že takýto režim predstavuje ústavné riziko, keďže žiadateľ sa nemôže brániť voči nesúhlasnému stanovisku. Návrhom riešenia je podľa autorov analýzy dobrovoľnosť prieskumných území alebo zavedenie mechanizmu arbitráže medzi orgánmi. Chýbajúca prevádzková podpora tepla z geotermálnych zdrojov Hoci Slovensko formálne podporuje obnoviteľné zdroje, geotermálna energia je zvýhodnená len v teoretickej rovine. Podľa analýzy je prevádzková podpora dostupná iba pre výrobu elektriny z geotermálnej energie do 500 kW, a pre kombinovanú výrobu do 1 MW, čo prakticky znemožňuje uplatnenie geotermálnych projektov v tepelnom sektore. Autori odporúčajú zaviesť prevádzkovú podporu aj na teplo, podobne ako ju využíva Česká republika (tzv. zelený bonus za teplo). V praxi zároveň prebieha súbeh stimulov podporujúcich výrobu tepla z fosílnych palív – najmä cez prevádzkovú podporu kogenerácie na zemný plyn, čo podľa pravidiel CEEAG EÚ môže mať vytláčací efekt voči ekologickejším technológiám. Zmena schém pomoci je preto nevyhnutná, ak má byť geotermálna energia konkurencieschopná. Čítajte ďalej: ako navrhuje analýza zmeniť banský a geologický zákon pri geotermálnych zdrojoch, prečo dnes prieskumné územia nemusia dávať zmysel a ako by vyzeral dobrovoľný model, ktoré schémy štátnej pomoci môže SR využiť až do intenzity 100 % oprávnených nákladov, aké opatrenia zaviedli Nemecko a Poľsko a prečo sú dnes o krok vpred.

-

Pozvánka eFocus: Flexibilita ako nástroj pre smart infraštruktúru, výrobu, obchod aj budovy

31. 3. 2026Odborný portál eFocus organizuje 27. mája 2026 konferenciu "Flexibilita ako nástroj pre smart infraštruktúru, výrobu, obchod aj budovy". Kľúčové témy konferencie, ktorá prebehne 27. mája 2026 prezenčne alebo virtuálne, sú: Grids Package a implementácia EÚ legislatívy v SR Čo čaká PPS, PDS a regulátora Riziká nesúladu a tlak na investície Kde je reálne implementácia redizajnu trhu v EÚ a SR Ako sa mení energetický mix a trhové prostredie Digitalizácia a zelená transformácia Digitalizácia procesov, budúcnosť IMS Integrácia trhu so zárukami pôvodu Dynamické tarify a aktivácia koncových odberateľov Likvidita trhu a porovnanie obchodných modelov Flexibilita v budovách a agregácia na NN úrovni Ako funguje agregácia technickej rezidenčnej flexibility Smart automatizácia budov ako zdroj flexibility Load management a realtime komunikácia Návratnosť flexibilných technológií z pohľadu investora Program konferencie 09:05 – 09:25 Keynote: Infraštruktúrny balík EÚ Zuzana Sadlová, Európska komisia 09:30 – 12:00 Diskusný panel s úvodnými prezentáciami: Legislatíva, regulácia a flexibilita infraštruktúry Moderátor Ľubica Ragulová Panelisti: Martin Pitorák, riaditeľ odboru palív a energetiky, Ministerstvo hospodárstva SR Michal Cabala, Executive Director for strategy, innovations and international cooperation, Slovenská elektrizačná prenosová sústava Tomáš Šimovič, manažér zodpovedný za kvantitatívnu podporu optimalizácie zdrojov, Slovenské elektrárne Ján Horváth, Country Head, Enery Petronela Chovaníková, obchodná riaditeľka, Veolia Energia Slovensko 12:50 – 14:50 Digitálna energetika, flexibilita a zelená transformácia Moderátor panelu: Libor Láznička, konzultant a partner, energIQube Panelisti: Rastislav Gaňa, Head Of Software Development & IT Services, IPESOFT Robert Maier, výkonný riaditeľ úseku vývoja, SFÉRA Juraj Marček, predseda, Združenie dodávateľov energií Michal Mičáň, KASI Energo 15:10 – 17:00 Význam smart automatizácie budov pri agregovaní flexibility na NN úrovni Moderátor panelu: Ivan Trup, MicroStep - HDO Panelisti: Daniel Zákutný, vedúci odboru Manažment energetických a meraných dát, Východoslovenská distribučná Jan Hicl, produktový riaditeľ, Delta Green Marek Engler, COO, Slovanet Jaromír Klaban, managing director, TECO Silvio Kičina, project manager, JTRE Michal Salbot, Smart Grid Specialist, Schrack Technik Milan Krátký, EG.D Registrácia. Viac informácií nájdete na oficiálnom webe podujatia. ENERGOKLUB® je mediálnym partnerom podujatia.

-

Nečakane a bez diskusie. Vláda otvára päť zákonov (nielen) kvôli energopomoci

26. 3. 2026Zmena pravidiel prechodných pobytov, nové povinnosti pre dodávateľov energií a úpravy v oblasti cenovej regulácie. Navrhované legislatívne zmeny, ktoré tento týždeň neočakávane schválil vládny kabinet na návrh rezortu hospodárstva, ukazujú, že systém energopomoci sa dolaďuje za pochodu. Súčasťou balíka sú aj zásahy do nastavenia poplatkov TPS a TSS či úprava regulácie prepravy plynu. Štát pokračuje v úpravách právneho rámca motivovaných najmä implementáciou adresnej energopomoci. Ministerstvo hospodárstva SR (MH SR) predložilo novelu, ktorá mení päť zákonov – zákon o energetike (č. 251/2012 Z. z.), zákon o regulácii v sieťových odvetviach (č. 250/2012 Z. z.), zákon o tepelnej energetike (č. 657/2004 Z. z.), zákon o adresnej energopomoci (č. 260/2025 Z. z.), ako aj zákon o hlásení pobytu občanov (č. 253/1998 Z. z.). Materiál bol vládou schválený 25. marca 2026, pričom bol vypracovaný bez účasti odbornej verejnosti a riadneho pripomienkového konania. Pozreli sme sa bližšie na navrhované zmeny, ktoré teraz prejdú rokovaním v parlamete.

-

Komunitný zdroj? O novom koncepte sa už diskutuje s distribučkami

24. 3. 2026Distribučné spoločnosti sú otvorené odborným debatám o zavedení komunitného zdroja. Celkom nový inštitút, ktorý navrhuje asociácia SAPI, reaguje na rastúci záujem o zdieľanie elektriny na Slovensku. Slovenská asociácia udržateľnej energetiky (SAPI) iniciuje zavedenie komunitného zdroja. Tento nový koncept má riešiť limity už zavedeného lokálneho zdroja, ktorý je zo zákona viazaný na jedno odberné miesto a jeho výkon nesmie prekročiť maximálnu rezervovanú kapacitu (MRK). Toto obmedzenie však podľa názoru SAPI prakticky znemožňuje výstavbu väčších spoločných zdrojov, najmä v bytových domoch alebo samosprávach, a neumožňuje efektívne zdieľanie prebytkov mimo jedného objektu. Komunitný zdroj by umožnil budovať väčšie fotovoltické, prípadne veterné alebo iné OZE zariadenia, pričom vyrobená elektrina by bola rozdeľovaná medzi viacerých členov energetického spoločenstva. MRK by sa určovala ako súčet kapacít zapojených odberateľov, čo by otvorilo priestor na efektívnejšie využitie výrobných lokalít. Súčasťou konceptu je aj možnosť doplniť zdroj o spoločné úložiská energie. Hoci slovenská legislatíva už pracuje s pojmami energetické spoločenstvo a komunita vyrábajúca energiu z OZE, SAPI upozorňuje, že praktické mechanizmy pre zdieľanie elektriny zatiaľ chýbajú. Koncept komunitného zdroja predstavuje konkrétny nástroj, ktorý by mohol tento priestor vyplniť. Libor Láznička, ktorý je súčasne členom výkonného výboru SAPI, potvrdil, že zástupcovia majetkovo prepojených spoločností Západoslovenská distribučná a Východoslovenská distribučná na nedávnom rokovaní deklarovali ochotu diskutovať so SAPI o zavedení komunitného zdroja. „Dokonca sme našli modernejší mindset, než sme čakali. Zhodli sme sa, že máme rovnaký cieľ a ideme to riešiť. Nemusí to vo finále vyzerať presne tak, ako navrhujeme, ale zmyslom je, aby to už nebolo previazané na jedno odberné miesto a aby výrobca a odberateľ neboli na pevno spárovaní. Toto má byť účelové riešenie pre zdieľanie v rámci skupiny,“ uviedol Libor Láznička na minulotýždňovom seminári "Nový rámec zdieľania elektriny", ktorý organizovali semináre sféra v spolupráci s ENERGOKLUB®.

-

Štátna aukcia na podporu VÚ KVET má výsledky: podporu získa 65 zariadení

23. 3. 2026Rezort hospodárstva zverejnil výsledky aukcie na podporu vysokoúčinnej kogenerácie. O prevádzkovú podporu na 15 rokov v objeme 220 MW sa uchádzalo 31 subjektov s 324 MW ponúk, pričom úspešných bolo 65 zariadení. Ministerstvo hospodárstva SR (MH SR) vlani na jeseň vyhlásilo výzvu na výberové konanie s cieľom podporiť výstavbu nových zariadení vysokoúčinnej kombinovanej výroby elektriny a tepla (VÚ KVET). Štátna podpora sa udeľuje formou pätnásťročného príplatku výrobcom elektriny a tepla, ktorí teplo umiestnia do centralizovaného zásobovania (CZT). V aukcii bola vyčlenená kapacita 220 MW a maximálna akceptovaná cena bola stanovená na úroveň 119,08 EUR/MWh. Prihlásiť sa bolo možné do 31. decembra 2025. Záujem zo strany prevádzkovateľov bol výrazne vyšší: do výzvy MH SR sa prihlásilo celkom 31 subjektov, ktoré spolu predložili 76 zariadení s celkovým výkonom 324,728 MW. Kto uspel vo výberovom konaní a aké boli pdomienky Komisia vyhodnotila ako úspešné tie ponuky, ktoré spĺňali všetky podmienky a zároveň ponúkli najnižšiu cenu. Celkovo bolo vybraných 65 zariadení, ďalších 10 sa do alokácie už nezmestilo a jedno zariadenie bolo vyradené pre nesplnenie formálnych podmienok.

-

Zásadná prestavba regulácie. Ako chce ÚRSO uľaviť domácemu priemyslu

20. 3. 2026Úpravy taríf TPS a TSS, zásahy do pravidiel odchýlok alebo návrh na diferenciáciu poplatku za rezervovanú kapacitu. ÚRSO na stretnutí so zástupcami priemyslu načrtol v dokumente, ktorý má ENERGOKLUB® k dispozíci, opatrenia v oblasti regulácie, ktoré sa dotknú výrobcov, distribútorov aj energeticky náročné podniky. Úrad pre reguláciu sieťových odvetví (ÚRSO) zorganizoval začiatkom mesiaca (9. marca) stretnutie so zástupcami priemyslu a Ministerstva hospodárstva SR. Rokovanie sa sústredilo najmä na otázku konkurencieschopnosti energeticky náročných podnikov, ktorým rast cien energií zvýšil prevádzkové náklady, no tieto nedokážu premietnuť do cien svojich výrobkov. Na rokovaní sa zúčastnili aj zástupcovia Asociácie priemyselných zväzov a dopravy (APZD), Zväzu hutníctva a ťažobného priemyslu, Asociácie zamestnávateľských zväzov a združení SR (AZZZ), Republikovej únie zamestnávateľov (RÚZ) a niekoľkých energetických firiem. Účastníci rokovania mali schváliť dokument s návrhmi systémových opatrení smerom k Európskej komisii, ktoré sa týkajú fungovania spoločného trhu a metodiky stanovovania nákladov. ÚRSO po stretnutí avizoval, že pripravuje novelizáciu cenovej vyhlášky v elektroenergetike (154/2024 Z. z.) s účinnosťou od 1. júla 2026. Predbežná informácia už bola zverejnená a naznačuje zmeny v štruktúre sadzieb za dodávku elektriny, rozšírenie dynamických taríf, prehodnotenie faktora strát v distribúcii a úpravy taríf za systémové služby (TSS) a tarify za prevádzkovanie systému (TPS), aby reflektovali nové trhové a legislatívne podmienky. Úpravy sú súčasťou širšej „meganovelizácie“ štyroch právnych predpisov ÚRSO. Okrem cenovej vyhlášky pôjde o novelu vyhlášky o vnútornom trhu s elektrinou (207/2023 Z. z.), cenovej regulácie v plynárenstve (147/2024 Z. z.) a vyhlášky o vnútornom trhu s plynom (208/2023 Z. z.). Spustenie medzirezortného pripomienkového konania sa očakáva v apríli. Hoci ÚRSO zatiaľ nezverejnilo detailné parametre pripravovaných zmien, z dokumentu, ktorý má ENERGOKLUB® k dispozícii, vyplýva, že regulátor pripravuje rozsiahlu revíziu cenovej regulácie. Navrhované úpravy by mohli zásadne preformátovať rozdelenie nákladov v energetike – od výrobcov cez distribučné sústavy až po energeticky náročný priemysel.

-

Rezort hospodárstva nesplnil úlohy pre urýchlenie obnoviteľných zdrojov

17. 3. 2026Vo februári mal rezort hospodárstva určiť akceleračné zóny pre obnoviteľné zdroje energie. Nestalo sa tak, hoci úloha mu vyplýva z európskej aj národnej legislatívy. Slovensko má už pritom od roku 2024 na krku infringement konanie týkajúce sa tzv. smernice RED 3. V čase geopolitickej neistoty a vojnových konfliktov, ktoré ovplyvňujú bezpečnosť dodávok fosílnych palív na Slovensko a do Európy, by sa pozornosť politikov mala viac sústreďovať na využitie domácich zdrojov energie. Na Slovensku však pokračuje dlhodobé nedostatočné využívanie potenciálu obnoviteľných zdrojov zo strany kľúčových verejných orgánov zodpovedných za energetickú politiku, jej smerovanie a reguláciu. Pozitívnou správou je, že Európska komisia po vyše 4,5 roku uzatvára infringement, ktorý viedla voči Slovensku kvôli neúplnej transpozícii smernice o podpore OZE, takzvanej RED 2. Na druhej strane už od septembra 2024 trvá infringement týkajúci sa novšej smernice RED 3. Konanie sa postupne rozširuje o nové ustanovenia, ktoré časom mali byť zavedené do povoľovacej praxe. S implementáciou opatrení na podporu OZE majú problémy aj ďalšie členské štáty. V decembri 2025 napríklad Komisia kvôli smernici RED 3 podala žalobu na Švédsko spolu so žiadosťou o uplatnenie pokút a penále. Ministerstvo hospodárstva SR nestihlo splniť ani poslednú termínovanú úlohu vyplývajúcu z tejto európskej legislatívy. Zrýchlenie povoľovania sa nekoná V nadväznosti na RED 3 zákon o podpore OZE ustanovuje, že do 21. februára 2026 malo ministerstvo hospodárstva zabezpečiť vypracovanie dokumentu, v ktorom určí akceleračné zóny pre jeden alebo viac druhov obnoviteľných zdrojov energie. Z rozsahu dokumentu mohli byť vyňaté zariadenia na biomasu a vodné elektrárne. Podľa smernice mali dovtedy členské štáty nielen vypracovať dokument, ale príslušné orgány mali dokonca prijať jeden alebo viacero plánov, v ktorých určia akceleračné zóny pre OZE. Predtým, do 21. mája 2025 mali členské krajiny koordinovane zmapovať zavádzanie energie z OZE na svojom území. Aj táto úloha pre ministerstvo hospodárstva sa dostala do zákona o podpore OZE, avšak bez termínu, keďže relevantná novela bola prijatá až po ňom. Navyše je v slovenských podmienkach obmedzená len na výrobu elektriny, nie energie v širšom zmysle. Nie sú známe žiadne výsledky identifikácie oblastí vhodných pre OZE alebo súvisiacu infraštruktúru, ktorú malo ministerstvo vykonať a tiež prehodnocovať. Čo má ministerstvo zohľadniť Smernica stanovuje základné parametre, ako majú orgány postupovať pri identifikovaní území vhodných na zavádzanie OZE na svojom území aj pri určení akceleračných zón.

-

Po rekordnom roku stabilizácia. Dopyt po tepelných čerpadlách na Slovensku sa mení

16. 3. 2026Trh s tepelnými čerpadlami na Slovensku prešiel v minulom roku výraznou zmenou dynamiky. Po predchádzajúcom období rýchleho rastu sa domáci trh stabilizoval a jednotlivé segmenty vykazujú odlišný vývoj – najviac rastie technológia vzduch–vzduch, iné technológie naopak mierne oslabujú. Trh s tepelnými čerpadlami na Slovensku sa po rekordnom roku 2024 dostal vlani do fázy stabilizácie. Vývoj jednotlivých segmentov bol pritom rozdielny. Po predchádzajúcom výraznom náraste počtu inštalácií sa záujem v niektorých kategóriách ochladil, najmä pri technológii vzduch–voda. Údaje Slovenského zväzu pre chladenie, klimatizáciu a tepelné čerpadlá (SZ CHKT) naznačujú pokračujúci trend, pri ktorom rezidenčný segment zostáva pod vplyvom stagnujúcej bytovej výstavby a regulovaných cien energií, čo spomaľuje rozhodovanie domácností o investíciách do nových zdrojov tepla.

-

ÚRSO chystá ďalšiu meganovelizáciu vyhlášok v elektrine a plyne

12. 3. 2026Regulačný úrad ohlasuje rozsiahle zásahy do cenovej regulácie, pravidiel vnútorných trhov a metodík určovania regulovaných cien. Spustenie medzirezortného pripomienkového konania sa očakáva v apríli 2026. Úrad pre reguláciu sieťových odvetví (ÚRSO) zverejnil štyri predbežné informácie o plánovaných zmenách vyhlášok v oblasti elektroenergetiky a plynárenstva. Regulátor zároveň vyzýva verejnosť na zasielanie podnetov najneskôr do 24. marca 2026. Všetky návrhy plánuje predložiť do medzirezortného pripomienkového konania (MPK) v apríli 2026. Novelizáciou má prejsť cenová vyhláška v oblasti elektroenergetiky (154/2024 Z. z.), ktorá má upraviť štruktúru sadzieb za dodávku elektriny, rozšíriť využívanie dynamických taríf a prehodnotiť faktor strát v distribúcii. Upraviť sa má aj metodika technickej životnosti majetku pre výpočet regulačných odpisov a platby za prekročenie limitov jalovej kapacitnej elektriny. Zmeny sa dotknú aj tarify za systémové služby (TSS) a tarify za prevádzkovanie systému (TPS), ktoré majú reflektovať nové trhové podmienky a legislatívne úpravy. Druhá novela súvisí s vyhláškou o vnútornom trhu s elektrinou (207/2023 Z. z.), pričom ÚRSO plánuje úpravy pravidiel pripojenia do distribučnej sústavy, režimu dodávky poslednej inštancie a informačných povinností dodávateľa. Návrh má doplniť rámec pre zabezpečenie množstva elektriny pre koncových odberateľov, nové typy zmlúv, pravidlá zdieľania elektriny, povinnosti výrobcov a prevádzkovateľov úložísk a metodiku určovania finančnej zábezpeky subjektov zúčtovania. Zmeny vychádzajú z aktualizácií energetického zákona účinných od roku 2025.

-

Názor: Všetky zdroje energie sú si rovné, ale niektoré sú si rovnejšie

11. 3. 2026Fosílne palivá formovali svet minulého storočia, no dnes má globálna energetika k dispozícii rýchlejšie, lacnejšie a dostupnejšie alternatívy. Zástupkyňa organizácie Ember, Bryony Worthington, v názorovom príspevku upozorňuje, že agentúra IEA musí napriek tlaku USA pokračovať v orientácii na čistú energiu a klimatické ciele — ak má svet dosiahnuť energetickú nezávislosť, dostupnú energiu a stabilné ceny. Spojené štáty americké na nedávnom ministerskom zasadnutí Medzinárodnej energetickej agentúry (IEA) v Paríži, zastúpené ministrom energetiky Chrisom Wrightom, pohrozili odchodom z IEA, čím podľa všetkého presvedčili inštitúciu, aby prestala považovať klimatické zmeny za jednu zo svojich priorít. Chris Wright na plenárnom zasadnutí aj na svojej tlačovej konferencii ostro kritizoval prácu IEA za posledných päť rokov a tvrdil, že agentúra „zaujala postoj proti energetickému rozvoju“ a publikovala scenáre, ktoré sa „vzdialili realite“. Ako najväčší svetový exportér fosílnych palív chcú USA, aby sa IEA sústredila na „realitu“, že fosílne palivá stále tvoria približne 80 % globálneho dopytu po primárnej energii. Druhým najväčším zdrojom energie na svete je stále biomasa – drevo a hnoj – ktorá by podľa Wrighta mala byť nahradená zemným plynom. Lenže podstatné je niečo iné. Dôvod, prečo veľká časť sveta stále využíva tradičnú biomasu (asi 5 % svetovej energetiky), je ten, že napriek viac ako storočiu ekonomického rastu, zvyšovania životnej úrovne a boja s chudobou sa fosílne palivá nestali riešením pre všetkých. Ponúka sa teda otázka, či nie je samotný model rozvoja založený na fosílnych palivách zásadne chybný. Väčšina krajín nemá bohaté zásoby fosílnych palív; tie sú koncentrované u malej skupiny štátov. Aj tam, kde sa nachádzajú v rozvojových krajinách – napríklad v Nigérii – fosílny sektor surovinu vyťažil, spracoval v zahraničí a výslednú energiu následne predal späť domácej krajine za vysoké ceny. Krajiny s väčšími rezervami, ako potrebujú pre vlastnú spotrebu, sa desiatky rokov usilovali o kontrolu cien a ťažili z mimoriadnych ziskov vyvolaných geopolitickým napätím. Investície do menej lukratívnych trhov, ktoré by rozšírili prístup k energii, nikdy neboli prioritou. A v prípade zemného plynu je problémom aj rozsiahla infraštruktúra potrebná na jeho transport a skladovanie – drahá a pre chudobnejšie krajiny ťažko dostupná. Preto sa plyn v krajinách s nízkymi príjmami presadzuje veľmi pomaly a nerovnomerne. Výsledok? Biomasa zostáva dôležitým zdrojom aj v štvrťstoročí 21. storočia – jednoducho preto, že stromy (a hnoj) sú lacným, dostupným zásobníkom obnoviteľnej energie takmer všade. Čo ak však existuje alternatíva, ktorá má rovnaké alebo lepšie vlastnosti – je široko dostupná, obnoviteľná a cenovo priaznivá? Touto alternatívou je kombinácia solárnej energie a batériových úložísk. Tento technologický pár predstavuje úspešný príbeh prístupu k energii a dokáže zasiahnuť oblasti, kde fosílne palivá doteraz zlyhávali. Cena solárnych panelov aj batérií dramaticky klesla vďaka masovej výrobe a efektom učenia – až natoľko, že dnes predstavujú najrýchlejší a najlacnejší spôsob, ako budovať novú kapacitu v mnohých regiónoch. Slnečné žiarenie je navyše najvýdatnejšie práve tam, kde je najväčší deficit prístupu k energii, a investícia do infraštruktúry je výhodnejšia než neustále nakupovanie paliva. Vývoz solárnych panelov z Číny do Afriky preto v poslednom roku výrazne rástol a aj India zaznamenala prudký nárast solárnej energetiky. Konkrétne dáta prinesú energetické prehľady IEA, Ember a ďalších organizácií ešte v priebehu tohto roka. Elektrina uložená v batériách poskytuje nielen svetlo, teplo a mechanickú prácu – ale aj pohon vozidiel. V krajinách bez rozvinutej prenosovej sústavy funguje model výmeny batérií, ktoré sa nabíjajú offline, čo je spoľahlivý spôsob**, ako** skladovať energiu aj napájať dopravu. Drevo to nedokázalo, a preto museli krajiny dovážať drahé ropné produkty – solárna energia s batériami to však dokáže. A práve doprava, nie výroba elektriny, je pre mnohé rozvojové krajiny najväčšou energetickou nákladovou položkou, hlavným zdrojom obchodného deficitu aj bezpečnostným rizikom. To je dôvod, prečo sa Čína (a čoraz viac aj India) sústreďuje rovnako intenzívne na elektrifikáciu dopravy ako na elektrizačnú sústavu. V Číne sa to už prejavuje: dopyt po nafte v cestnej doprave má klesnúť približne o 3 %. Dovoz ropy síce stúpol o menej než 1 %, ale väčšina išla do strategických rezerv. V Indii – ako ukázal nedávny brífing Ember – prebieha prechod na elektromobilitu ešte v skoršej fáze rozvoja než tomu bolo v Číne. Chris Wright na záver svojej tlačovej konferencie poznamenal, že čistejšie alternatívy fosílnych palív „zrejme ani nepotrebujú scenáre, aby si našli svoje miesto v globálnej energetike“, pretože budú „lietať ako orly“ vďaka svojej cene a efektívnosti. Práve preto sa však USA (a ďalšie štáty) snažia presadiť, aby IEA publikovala scenáre, ktoré ukazujú spomalenie rastu čistých technológií – aby sa náhodou nepresadila myšlienka, že fosílne palivá budú padať „ako kamene“. Cieľom je spomaliť nevyhnutnú transformáciu a udržať svet, v ktorom dopyt ohýba fosílny sektor – nie naopak. Pre zvyšok sveta, ktorý vníma klimatické zmeny ako multiplikátor rizika a hrozbu pre hospodársku stabilitu, ponúkajú čistejšie energetické riešenia celý rad výhod: vyššiu energetickú bezpečnosť, dostupnosť a spoľahlivosť, čisté životné prostredie a stabilnejšiu klímu. IEA by mala vždy vychádzať z dôkazov a posudzovať všetky zdroje rovnakou optikou. V realite sú však niektoré zdroje energie „rovnejšie ako iné“ – a preto nakoniec zvíťazia. Rýchlosť tohto procesu závisí od mnohých faktorov, no je dôležité odolať snahám USA ho spomaľovať. Autor: Bryony Worthington nevýkonná riaditeľka, Ember Bryony Worthington je zakladateľkou združenia Ember a predsedníčkou jeho správnej rady. Patrí medzi kľúčových autorov britského zákona o klimatickej zmene. Pôsobí ako nezávislá členka Snemovne lordov a je spolupredsedníčkou iniciatívy Peers for the Planet. Má skúsenosti zo sektora energetiky, mimovládnych organizácií a filantropie.

-

Pozvánka: SAPI Energy Conference 2026

10. 3. 2026(PR správa) V dňoch 19. a 20. mája sa v Senci uskutoční 16. ročník SAPI Energy Conference. Medzinárodné podujatie prináša dva dni zaujímavých prednášok a panelových diskusií, ktoré odbornej verejnosti priblížia aktuálne témy zo sveta udržateľnej energetiky. Okrem odborného obsahu poskytuje konferencia aj priestor pre diskusiu o praktických riešeniach a inovatívnych modeloch podnikania. Účasť na jednotlivých paneloch umožní účastníkom získať cenné poznatky o aktuálnych trendoch a stratégiách – či už ide o legislatívne výzvy, technologické inovácie alebo možnosti spolupráce medzi verejným a súkromným sektorom. To všetko bude sprevádzané bohatým kultúrnym a spoločenským programom, ktorý poskytne množstvo priestoru na ďalšie spoznávanie sa a networking. Program konferencie: UTOROK, 19. 5. 2026 09:00 – 09:15 Privítanie a oficiálne otvorenie konferencie: Ján Karaba, riaditeľ SAPI Keynote speech: Ondráš Přibyla, Fakta o klimatu BLOK I. 09:15 - 10:45 Panelová diskusia: Energia zajtrajška Moderátor: Richard Hombauer, DIGITALKY Prednášajúci: Andrej Juris, Energy Community Secretariat Martin Ander, Svaz moderní energetiky Veronika Galeková, SAPI Ondráš Přibyla, Fakta o klimatu BLOK II. 11:15 – 12:45 Hybridný panel: Integrácia OZE a BESS do energetických sústav Moderátor: Jan Fousek, AKU-BAT CZ / Solární asociace Prednášajúci: Miloš Nagy, Západoslovenská distribučná, a.s. SKUPINA ZSE Karol Kósa, SEPS /tbc/ Jan Krišpín, ORGREZ,a.s. Peter Baláž, Huawei Technologies (Slovak) s.r.o. Špeciálny hosť 13:45 – 14:30 Ján Uriga: Rast v prostredí transformácie a rýchlych technologických zmien BLOK III. 14:30 – 16:00 Panelová diskusia: Smart grids: od plánov k praxi Moderátor: Libor Láznička, SAPI Prednášajúci: Martin Gonda , Wattiva Ivan Trup, MicroStep - HDO s.r.o. Martin Horváth, ÚRSO (tbc) Denisa Petrakovičová, Západoslovenská distibučná, a.s. - Skupina ZSE Lubica Ragulová, odborníčka na energetiku STREDA, 20. 5. 2026 BLOK IV. 9:30 – 10:45 Panelová diskusia: Elektrifikácia priemyslu a dopravy Moderátor: Lucia Smatana Palmanová, SAPIPrednášajúci: Patrik Križanský, SEVA Daniel Hrčka, Viessmann, s.r.o. Jan Lada, Danfoss s.r.o. Juraj Sabol, Volvo Peter Pavúk, DPD SK, s.r.o. BLOK V. 11:15 – 12:45 Panelová diskusia: Flexibilita na trhu s elektrinou Moderátor: Michal Jesenič, ENERGOKLUB®Prednášajúci: Ivan Weiss , Stredoslovenská energetika, a. s. Libor Láznička , SAPI Andrej Stančík , Energy Traders Europe Jozef Hudák, POLÁČEK & PARTNERS Registrácia. Viac informácií nájdete na oficiálnom webe podujatia. ENERGOKLUB® je mediálnym partnerom SAPI Energy Conference.

-

ACER: Slovenský prepravca plynu Eustream potrebuje dlhodobú tarifnú stratégiu, nie ad hoc zásahy

5. 3. 2026Návrh spoločnosti Eustream na zvýšenie taríf za tranzit plynu nie je v súlade so sieťovým predpisom EÚ. Slovenský prepravca vlani navrhol rast prepravných taríf o 70 %. Hoci domáci regulátor ÚRSO zatiaľ nerozhodol, agentúra ACER vydala report, podľa ktorého by uplatnenie nových taríf nebolo v súlade so sieťovým predpisom EÚ. Pozreli sme sa detailne, čo vyčíta prepravcovi agentúra ACER. Prevádzkovateľ prepravnej siete, spoločnosť Eustream, navrhol v októbri 2025 zvýšenie ročných taríf pre tranzit zemného plynu o 70 %. Slovenský prepravca argumentoval mimoriadnymi okolnosťami s tým, že zastavenie tranzitu plynu cez Ukrajinu od 1. januára 2025 ohrozilo jeho finančnú stabilitu. Verejná konzultácia vyvolala odbornú debatu jednotlivých aktérov v rámci energetického sektora. Rozhodujúce slovo má Úrad pre reguláciu sieťových odvetví (ÚRSO), ktorý však zatiaľ nerozhodol. Téma rastúcich prepravných taríf rezonovala aj na vlaňajšej konferencii ENERGOFÓRUM®, kde šéf Eustreamu Rastislav Ňukovič otvorene vysvetľoval dôvody zdraženia pre rok 2025 aj návrhu pre rok 2026. Vysvetlil, že slovenská prepravná sústava bola dlhé roky dimenzovaná na masívne toky, ktoré po konci tranzitu cez Ukrajinu výrazne klesli. Podľa neho nejde o problém izolovaný na Slovensko, ale o regionálny trend. Zároveň priznal, že domáci bod bol historicky krížovo dotovaný z medzinárodnej prepravy: „Čiže to, čo sme vyberali na domácom bode, nezodpovedalo nákladom, ktoré sme za prepravu pre Slovensko mali,“ poznamenal Rastislav Ňukovič, generálny riaditeľ firmy Eustream. Koncom vlaňajška sa ozvala aj európska asociácia Energy Traders Europe, ktorá združuje aj firmy pôsobiace na veľkoobchodných trhoch s elektrinou a plynom. Podľa asociácie by zvýšenie tarifných poplatkov znamenalo zníženie likvidity, cezhraničného obchodu a stratu konkurencieschopnosti. Matušinec: Zdražovanie taríf za prepravu brzdí trh s plynom Obchodníci upozorňujú na retrospektívny efekt navrhovanej úpravy. Mário Matušinec zo spoločnosti AXPO Austria v rozhovore pre platformu ENERGOKLUB® zdôraznil, že kapacity už boli nakúpené v aukciách pre celý plynárenský rok a dodatočné zvýšenie cien znamená zásadný zásah do prepočtov: „Nakúpili sme si kapacity z Nemecka až na Slovensko. Teraz nám však hrozí retrospektívne zvýšenie cien kapacít v rámci už bežiaceho plynárenského roka. To považujem za zásadný problém.“ Ako doplnil, pri nízkych maržiach, ktoré sa podľa neho pohybujú „na úrovni pár desiatok centov za MWh“, môže 70 % nárast prepravného „prakticky vymazať zisk a znížiť atraktivitu slovenského trhu“. Viac detailov, širší kontext a celý rozhovor s Máriom Matušincom z AXPO Austria nájdete tu. ACER: Návrh Eustream nie je v súlade so sieťovým predpisom EÚ Agentúra Európskej únie pre spoluprácu regulačných orgánov v oblasti energetiky (ACER) nedávno vydala analýzu, v ktorej konštatuje, že navrhovaný nárast tranzitných poplatkov, ako aj metodika na uplatnenie nových taríf nie je v súlade s európskym sieťovým predpisom. ACER zároveň vyzval Eustream, aby upustil od ad-hoc zásahov a prijal dlhodobú stratégiu. Agentúra ACER vo svojom hodnotení návrhu tarifnej metodiky zdôrazňuje, že slovenská prepravná sústava aktuálne disponuje kapacitami, ktoré výrazne presahujú reálne prepravované objemy. Podľa ACER ide o systémový problém, ktorý nemožno vyriešiť jednorazovými tarifnými zásahmi. Bez jasnej, dlhodobej stratégie prispôsobenia sústavy novej realite budú podľa agentúry tarify naďalej kolísať, čo zvýši regulačnú neistotu a zhorší podmienky pre všetkých účastníkov trhu so zemným plynom. Stanovisko spoločnosti Eustream k správe ACER Hovorca Eustream Pavel Kubík v reakcii uviedol, že hodnotiaca správa ACER je bežnou súčasťou konzultačného procesu k metodike určovania cien. „Správa podľa nášho názoru nijako nespochybňuje samotné navrhované výšky taríf. Odporúčania ACER smerujú skôr k nášmu uplatneniu benchmarkovej (porovnávacej) metódy. Túto metódu sme však uplatnili práve preto, aby sme vedeli navrhnúť výrazne nižšie tarify, aké by inak matematicky vyplývali z čisto nákladovej metódy. ACER v tejto súvislosti, okrem iného, odporúča použiť na dosiahnutie obdobného cieľa iný metodický prístup (alebo kombináciu prístupov). Odporúčania berieme na vedomie a zároveň rešpektujeme, že finálne rozhodnutie príjme nezávislý národný regulátor ÚRSO,“ doplnil Pavol Kubík. Eustream vo svojom stanovisku zdôrazňuje, že návrh tarifnej metodiky podľa firmy primerane reaguje na súčasné podmienky na trhu s plynom. „V žiadnom prípade nesmeruje k nahradeniu pôvodných výnosov spoločnosti. Naopak, ide len o vytvorenie základného predpokladu na udržateľné fungovanie strategickej spoločnosti bez generovania strát. Eustream je strategická spoločnosť s rozhodujúcou úlohou pre zásobovanie domácností i priemyslu. Bez riadnej prevádzky prepravnej siete a robustných investícii do jej rozvoja v poslednej viac ako dekáde, by dnes bolo len ťažko možné hovoriť o dovoze plynu z alternatívnych zdrojov,“ uzavrel Pavol Kubík. Správa ACER kritizuje spôsob, akým Eustream pracuje s benchmarkingom

-

Panel expertov: Regionálna burza pre Slovensko? ÚRSO zvažuje alternatívu

2. 3. 2026Regulačný úrad ÚRSO nedávno otvoril diskusiu o vzniku regionálnej obchodnej platformy pre krajiny s podobným energetickým mixom. V ankete ENERGOKLUB® sme preto oslovili viacero expertov a pýtali sa ich, ako vnímajú reálnosť a dopady prípadnej alternatívy lipskej burzy EEX pre Slovensko. Úrad pre reguláciu sieťových odvetví (ÚRSO) vo svojej tlačovej správe z 19. februára 2026 označilo naviazanie Slovenska na cenotvorbu lipskej burzy EEX za nevýhodné, keďže ceny na spoločnom trhu sú ovplyvnené najdrahšími zdrojmi v Nemecku, často uhoľnými a plynovými elektrárňami zaťaženými emisnými povolenkami. To podľa regulátora neprimerane zvyšuje ceny aj na Slovensku, hoci domáca výroba je najmä jadrová, stabilná a bezemisná. ÚRSO preto otvorilo úvahy o vytvorení regionálnej burzy pre krajiny s podobným energetickým mixom, ktorá by lepšie odrážala slovenské nákladové podmienky. V nasledujúcej ankete sme oslovili viacero expertov, aby zhodnotili realizovateľnosť a potenciálne dopady takého riešenia. Odpovede oslovených respondentov (v abecednom poradí) sú publikované v plnom rozsahu bez redakčných úprav. Otázka: Ako vnímate úvahy o vytvorení regionálnej alternatívy lipskej burzy EEX pre Slovensko? Michal Dubeň člen predstavenstva a COO, E.SK „Z môjho pohľadu výzva regulátora na iné/nové burzové miesto nedosiahne požadovaný účinok, pretože zmena miesta/platformy kotácie ešte nijako nemení samotný marginal pricing mechanizmus ani mieru prepojenia našej krajiny s okolitými sústavami, ani účastníkov trhu a ich fyzické potreby, teda základné fundamenty cenotvorby. Dá sa rozumieť snahe regulátora v kontexte lokálneho pohľadu na prebytkový a nízkoemisný energetický mix a relatívne nízke výrobné náklady, ale je treba si uvedomiť, že sme súčasťou širšieho regiónu, ktorý je deficitný a navyše v téme OZE nenasledujeme západné trhy (z časti aj z objektívnych geografických dôvodov). Práve tu vzniká pri cenovom decouplingu prémia slovenského trhu napriek svojej prebytkovej bilancii. Takisto nie je možné jednostranne tvrdiť, že slovenský trh na túto situáciu len dopláca. Slovenskí výrobcovia elektriny dosahujú zvýšenú ziskovosť z tejto situácie a takisto prispievajú, ako napríklad Slovenské elektrárne, aj do cenovej regulácie domácností, prípadne financujú nové zdroje a zariadenia, ktoré majú čeliť aj nárastu spotreby a zvýšiť flexibilitu v najbližších rokoch. Problémom preto ostáva skôr cena pre priemysel, čo ale nie je len téma slovenského trhu, a je dôležité hľadať celoeurópske systémové riešenia, o ktorých diskusie aktuálne prebiehajú.“ Matej Krušpán nezávislý konzultant „Slovensko čelí negatívnym dopadom cenového vplyvu zahraničných indexov, keďže slovenský energetický mix plne postačuje na krytie domácej spotreby, a napriek tomu je slovenská elektrina ťahaná nahor vysokými cenami v Maďarsku z dôvodu deficitu maďarskej elektrickej bilancie. Slovenská energetika je aktuálne prebytková, takže svojím vývozom de facto dotuje Maďarsko, Ukrajinu a Balkán, čo spôsobuje neprimerane vysoké ceny elektriny na slovenskom trhu. Pre účely cenotvorby pre slovenských domácich odberateľov by Slovensko a ÚRSO mohli zvážiť zavedenie špeciálnych regulačných mechanizmov na zníženie ceny slovenského elektrického indexu na úroveň českého, resp. nemeckého indexu.“ Libor Láznička konzultant a partner, energIQube „Úvahy prezentované ÚRSO o regionálnej alternatíve k EEX vychádzajú z pohľadu, ktorý môže do istej miery zjednodušovať komplexnú realitu fungovania trhu s elektrinou. Cena elektriny je významne ovplyvnená cezhraničnými prepojeniami a fyzikálnymi tokmi elektriny, nielen administratívnym zoskupením obchodných oblastí podľa skladby výrobných zdrojov. Preto je namieste dôkladne zvážiť, aký by bol reálny dopad prípadnej regionálnej burzy – jej efekt totiž nemusí automaticky viesť k očakávaným výsledkom. Zároveň, je otázne, do akej miery by navrhovaný región zložený z krajín V4 predstavoval homogénny priestor z pohľadu energetického mixu a trhových podmienok. V rámci existujúceho jednotného európskeho trhu je potrebné smerovať úsilie na posilnenie infraštruktúry a odstraňovanie úzkych miest, ktoré významne prispievajú k rozdielom v cenách. Rovnako je vhodné pripomenúť, že je to regulátor, ktorý má priamy vplyv predovšetkým na regulované zložky koncovej ceny elektriny. Samotná cena komodity na faktúre za elektrinu tvorí len jednu zo zložiek výslednej ceny. Je determinovaná nie len obchodovaním na lipskej burze, ale aj spotovými trhmi a európskymi trhovými mechanizmami. Ak je cieľom dosiahnuť zníženie citlivosti odberateľov na krátkodobé trhové výkyvy, existujú aj iné nástroje – napríklad dlhodobé PPA kontrakty, zdieľanie elektriny, agregácia flexibility. Na Slovensku stále čelia legislatívnym a regulačným výzvam, ktorým by sa možno oplatilo venovať zvýšenú pozornosť. Z dlhodobého hľadiska sa ako stabilnejšia cesta javí systematické zlepšovanie fungovania existujúceho trhu a regulačného rámca, než vytváranie nových obchodných platforiem bez jasne definovanej vízie ich prínosu.“ Ivan Weiss riaditeľ divízie Stratégia a rozvoj podnikania, Stredoslovenská energetika „Budovanie samostatnej regionálnej burzy by podľa môjho názoru neprinieslo očakávaný výsledok. Pre znižovanie cien je potrebné zabezpečiť dostatok stabilných výrobných zdrojov, ktoré pokryjú dopyt blízko spotreby. Úsilie je tiež potrebné smerovať do využívania dostupných fondov na modernizačné a digitalizačné aktivity.“

-

Ako funguje havarijná výpomoc medzi Slovenskom a Ukrajinou

24. 2. 2026Čo v praxi znamená avizované zastavenie núdzových dodávok elektriny na Ukrajinu? V nasledujúcom texte vysvetľujeme, ako funguje režim havarijnej výpomoci medzi prevádzkovateľmi prenosových sústav a aký je jeho právny, technický a regulačný rámec v prípade spoločností SEPS a NPC Ukrenergo. Predseda vlády Robert Fico v pondelok (24. 2. 2026) vo videu na sociálnej sieti oznámil, že Slovensko nebude poskytovať havarijnú výpomoc pri stabilizácii ukrajinskej prenosovej sústavy. Tento krok zdôvodnil reakciou na prerušenie tranzitu ropy ropovodom Družba. Vyhlásenie premiéra otvorilo otázky právnych, technických a procesných dôsledkov prípadného ukončenia havarijnej výpomoci voči NPC Ukrenergo. Prevádzkovateľom prenosovej sústavy je Slovenská elektrizačná prenosová sústava (SEPS), 100 % vlastnená štátom, pričom akcionárske práva v mene štátu vykonáva Ministerstvo financií SR. Režim havarijnej výpomoci umožňuje prevádzkovateľom prenosových sústav dočasne dodať elektrinu susednej sústave pri poruchách alebo náhlom výpadku výroby. Mechanizmus je súčasťou pravidiel združenia ENTSO-E a aktivuje sa pri ohrození frekvenčnej stability alebo nedostatku národných rezerv. Na rozdiel od štandardných podporných služieb nejde o trhový produkt, ale o mimoriadny nástroj na zachovanie prevádzkovej bezpečnosti. Zmluvný a európsky rámec Hoci Ukrajina nie je členským štátom EÚ, prevádzkovateľ prenosovej sústavy NPC Ukrenergo je od 1. januára 2024 plnohodnotným členom ENTSO-E. Predtým mala spoločnosť štatút pozorovateľa, ktorý získala krátko po synchronizácii s kontinentálnou Európou v marci 2022. Členstvo umožňuje Ukrenergo aktivovať a prijímať havarijnú výpomoc a ďalšie koordinačné mechanizmy za rovnakých pravidiel ako ostatní prevádzkovatelia synchronizovanej oblasti. Základným predpokladom poskytovania havarijnej výpomoci je bilaterálna dohoda medzi dotknutými prevádzkovateľmi prenosových sústav. Uzatvorenie takejto zmluvy nie je priamo uložené legislatívou, ide o dobrovoľný nástroj regionálnej spolupráce.

-

Pozvánka na seminár: Nový rámec zdieľania elektriny. Hlavné zmeny a kľúčové výzvy

23. 2. 2026Zdieľanie elektriny vstupuje vďaka legislatívnym novinkám do ďalšej fázy. Nový režim zásadne mení pravidlá hry – od obchodných modelov cez zmluvné nastavenie až po regulačné povinnosti účastníkov trhu. Seminár ponúkne ucelený a prakticky orientovaný pohľad na zmeny účinné od roku 2026, a to formou kombinácie právneho výkladu, analýzy a skúseností z reálneho projektu. Podujatie organizujú semináre sféra v spolupráci s platformou ENERGOKLUB®. 📅 Termín: 19. marca 2026 📍 Miesto: konferenčná sála SFÉRA, v Twin City A alebo ONLINE 🕑 Čas: 9:00 – 13:00 Legislatívny blok poskytne systematický prehľad právnej úpravy vrátane jej limitov z pohľadu práva EÚ. Advokát Rastislav Hanulák z kancelárie Capitol Legal Group vysvetlí jednotlivé formy komunitnej energetiky a postavenie kľúčových subjektov na trhu. Detailne sa zameria na zmluvnú architektúru projektov, dostupné technológie a možnosti financovania vrátane štátnej pomoci. Pozornosť bude venovaná aj synergiám komunitnej energetiky so sociálnou ekonomikou. Praktický blok seminára povedie expert Libor Láznička, ktorý predstaví aktuálny vývoj komunitnej energetiky na Slovensku v porovnaní so zahraničím. Účastníci získajú konkrétny návod, ako pracovať s Energetickým dátovým centrom prevádzkovaným spoločnosťou OKTE – od registrácie skupiny až po vyhodnotenie dát. Konzultant spoločnosti energIQube ukáže, ako správne nastaviť metódu zdieľania, optimalizovať zloženie skupiny podľa výroby a spotreby a ako vyhodnotiť ekonomiku projektu vrátane interného zúčtovania. Osobitnú pozornosť venuje aj nevyužitým príležitostiam – batériám, agregácii flexibility a najviac diskutovaným regulačným zmenám. Tretím hosťom bude Ľuboš Tvrdoň, starosta Lozorna a zástupca Energetického spoločenstva Záhorie. Predstaví cestu obce od prvých vlastných elektrární, cez zdieľanie elektriny, až po vznik energetického spoločenstva. Priblíži, ako zapojenie obyvateľov a podnikateľov pomáha zvyšovať energetickú sebestačnosť a čo môže Lozorno inšpirovať ďalšie samosprávy v regióne. Harmonogram 08:30 - 09:00 - registrácia09.00 - 10:40 - prednáška10:40 - 11:00 - prestávka11:00 - 13:00 – prednáška + diskusia AKO SA PRIHLÁSIŤ REGISTRÁCIA na tento seminár je otvorená pre širokú odbornú verejnosť. Nemôžete prísť osobne? K dispozícii je možnosť absolvovať seminár ONLINE. Tento seminár spadá pod klubové prednášky platformy ENERGOKLUB® a členovia môžu využiť voľný vstup pre svojich zástupcov v počte podľa platného typu členstva. O lektoroch Rastislav Hanulák je advokát, ktorý sa dlhoročne zaoberá poradenstvom v sieťových odvetviach. Špecializuje sa na hospodársku súťaž na trhu s elektrinou a zemným plynom, reguláciu v energetike a tepelnej energetike a ochranu spotrebiteľa. Právne rady poskytuje tiež v oblasti rozvoja komunitnej energetiky. Pravidelne sa podieľa na príprave legislatívy, spolupracuje s viacerými záujmovými združeniami, publikuje a prednáša na odborných konferenciách. Rastislav je absolventom Právnickej fakulty UPJŠ v Košiciach a pôsobí v Bratislave. Libor Láznička je člen výkonného výboru SAPI a partner spoločnosti energIQube. Má za sebou mnohé významné projekty: zriadenie organizovaného trhu s elektrinou vrátane európskej integrácie, centrálny dátový sklad nameraných údajov, zúčtovanie odchýlok, centrálnu fakturácia, reportovanie obchodných transakcií podľa REMIT, zúčtovanie podpory, výkupu OZE a VÚ KVET a evidencia záruk pôvodu energií a zberu nameraných údajov z IMS. Zastrešuje procesy na strane dodávateľov energií a prevádzkovateľov sústav. Svoje skúsenosti uplatnil pri zavádzaní liberalizovaného trhu na Ukrajine. Aktuálne sa angažuje aj v oblasti agregácie flexibility, zdieľania a akumulácie elektriny. Ľuboš Tvrdoň, starosta Lozorna a zástupca Energetického spoločenstva Záhorie.

-

Organizátor zdieľania elektriny vstupuje na trh. Zatiaľ opatrne

18. 2. 2026Komunitná energetika stále čaká na zásadnejší impulz pre svoj rozvoj. Pomôcť rozbehnúť vznikajúci segment by mohol organizátor zdieľania, nový subjekt, ktorému otvára dvere novelizovaná legislatíva. Zatiaľ však ide o veľmi úzky okruh hráčov – regulátor ÚRSO vydal potvrdenie pre päť subjektov. Novela zákona o energetike upravuje s účinnosťou od 1. januára 2026 aj pravidlá v oblasti zdieľania elektriny na Slovensku. Jednou zo zásadných noviniek je legislatívne ukotvenie nového subjektu – organizátora zdieľania. Nový hráč vytvára priestor pre špecializovaných poskytovateľov služieb, ktorí na seba prevezmú časť procesných a prevádzkových úloh aj technickú podporu účastníkov zdieľania elektriny. Cieľom je zjednodušiť fungovanie modelu, do ktorého vstupujú domácnosti, firmy alebo samosprávy.